一、市場回顧

1、基礎(chǔ)市場

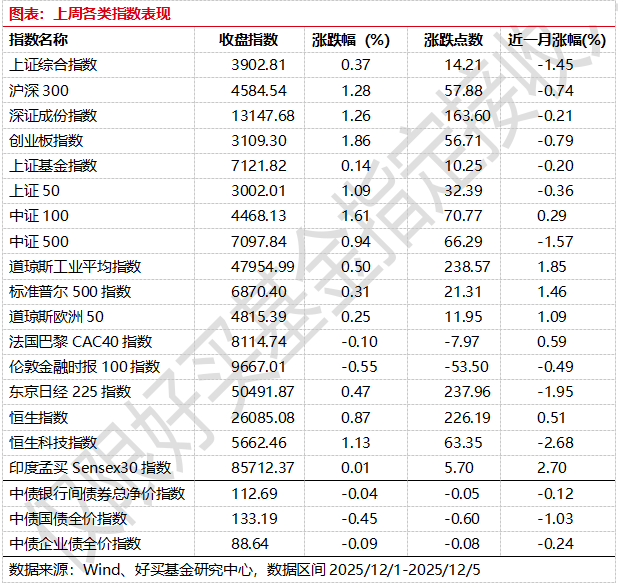

上周,滬深兩市雙雙收漲。截止收盤,上證綜指收于3902.81點(diǎn),漲14.21點(diǎn),漲幅為0.37%;深成指收于13147.68點(diǎn),漲163.60點(diǎn),漲幅為1.26%;滬深300收于4584.54點(diǎn),漲57.88點(diǎn),漲幅為1.28%;創(chuàng)業(yè)板收于3109.30點(diǎn),漲56.71點(diǎn),漲幅為1.86%。

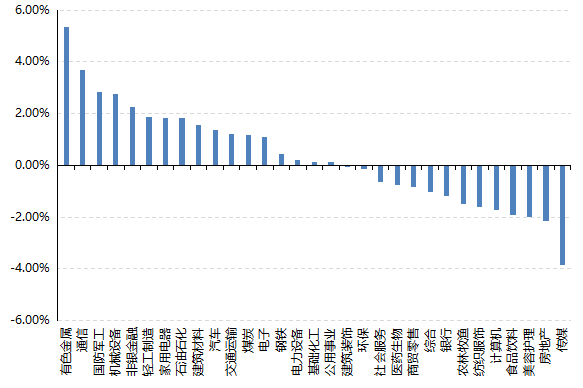

31個(gè)申萬一級(jí)行業(yè)中有17個(gè)行業(yè)上漲。其中,有色金屬、通信、國防軍工表現(xiàn)居前,漲跌幅分別為5.35%、3.69%、2.82%,美容護(hù)理、房地產(chǎn)、傳媒表現(xiàn)居后,漲跌幅分別為-2.00%、-2.15%、-3.86%。

上周,歐美主要市場普遍上漲,其中,道指上漲0.50%,標(biāo)普500上漲0.31%;道瓊斯歐洲50 上漲0.25%。亞太主要市場普遍上漲,其中,恒生指數(shù)上漲0.87%,日經(jīng)225指數(shù)上漲0.47%。

圖表:上周申萬一級(jí)行業(yè)漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2025-12-5

2、基金市場

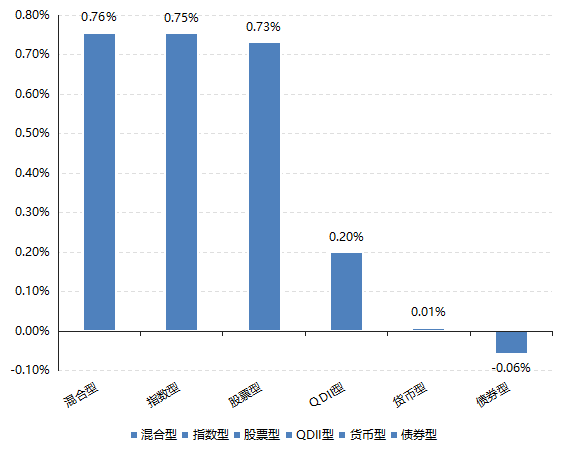

上周,國內(nèi)權(quán)益基金普漲,其中混合型基金平均上漲0.76%,指數(shù)型和股票型基金平均上漲0.75%/0.73%。

上周,權(quán)益類基金表現(xiàn)較好的是嘉實(shí)資源精選A和寶盈國家安全戰(zhàn)略滬港深等;混合型基金表現(xiàn)較好的是廣發(fā)龍頭優(yōu)選和新華行業(yè)周期輪換等;QDII式基金表現(xiàn)較好的是天弘越南市場A和廣發(fā)道瓊斯美國石油A人民幣等;指數(shù)型表現(xiàn)較好的是萬家中證工業(yè)有色金屬主題ETF和鵬華國證有色金屬行業(yè)ETF等;債券型表現(xiàn)較好的是華商可轉(zhuǎn)債A和寶盈融源可轉(zhuǎn)債A等;貨幣型表現(xiàn)較好的是建信周盈安心理財(cái)B和大成月添利理財(cái)B等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2025-12-5

二、近期焦點(diǎn)

吳清主席發(fā)表重要署名文章

在近日出版的《〈中共中央關(guān)于制定國民經(jīng)濟(jì)和社會(huì)發(fā)展第十五個(gè)五年規(guī)劃的建議〉輔導(dǎo)讀本》中,證監(jiān)會(huì)主席吳清發(fā)表了題為《提高資本市場制度包容性、適應(yīng)性》的署名文章。證監(jiān)會(huì)主席吳清在解讀中,詳細(xì)闡述了未來的重點(diǎn)任務(wù)與行動(dòng)邏輯。吳清在文章中明確了“十五五”時(shí)期提高資本市場制度包容性、適應(yīng)性的六方面任務(wù)舉措:一是積極發(fā)展股權(quán)、債券等直接融資;二是推動(dòng)培育更多體現(xiàn)高質(zhì)量發(fā)展要求的上市公司;三是營造更具吸引力的“長錢長投”制度環(huán)境;四是著力提升資本市場監(jiān)管的科學(xué)性、有效性;五是穩(wěn)步擴(kuò)大資本市場高水平制度型開放;六是共同營造規(guī)范、包容、有活力的資本市場生態(tài)。

點(diǎn)評(píng):

第一點(diǎn)啟示是需要高度重視股東回報(bào)邏輯的強(qiáng)化與長線長投生態(tài):

文章指出“督促和引導(dǎo)上市公司強(qiáng)化回報(bào)投資者的意識(shí),更加積極開展現(xiàn)金分紅、回購注銷等。鞏固深化常態(tài)化退市機(jī)制,暢通多元退出渠道”,“資本市場是人民群眾分享實(shí)體經(jīng)濟(jì)發(fā)展成果的重要平臺(tái)。新“國九條”落地實(shí)施以來,資本市場總體保持回穩(wěn)向好勢(shì)頭,2024年實(shí)現(xiàn)投資者現(xiàn)金分紅2.4萬億元”。實(shí)踐中二級(jí)市場投資者處于信息劣勢(shì),回購/分紅是實(shí)打?qū)嵉氖找娣窒矸绞?,這也呼應(yīng)了文章中提到的“健全投資和融資相協(xié)調(diào)的資本市場功能”。

文章又提出了“繼續(xù)積極創(chuàng)造條件構(gòu)建中長期資金“愿意來、留得住、發(fā)展得好”的市場環(huán)境,推動(dòng)建立健全對(duì)各類中長期資金的長周期考核機(jī)制,提高投資A股規(guī)模和比例”,吳清主席在12月6號(hào)的中國證券業(yè)協(xié)會(huì)第八次會(huì)員大會(huì)致辭提到“當(dāng)前我國居民資產(chǎn)中股票基金等資產(chǎn)合計(jì)占比約15%,大致相當(dāng)于美國30年前水平”。目前相關(guān)方向已經(jīng)有了一些明確舉措,比如目前正在推進(jìn)的公募機(jī)制改革等。

第二點(diǎn)啟示是資本市場中新質(zhì)生產(chǎn)力的地位可能進(jìn)一步提高

任務(wù)舉措的第一點(diǎn)就提到了“積極發(fā)展股權(quán)等直接融資”、“以深化科創(chuàng)板、創(chuàng)業(yè)板改革為抓手,積極發(fā)展多元股權(quán)融資”等,后面又提到“提升再融資機(jī)制靈活性、便利度,支持上市公司轉(zhuǎn)型升級(jí)、做優(yōu)做強(qiáng),發(fā)展新質(zhì)生產(chǎn)力”。可見代表先進(jìn)技術(shù)的新質(zhì)生產(chǎn)力方向企業(yè)未來可能在股權(quán)融資、并購、估值方面獲得更大的支持力度。

三、好買觀點(diǎn)

股票型基金投資策略

從交易量上看,全A的周交易量從10.31的11.63萬億后持續(xù)萎縮,近一周度交易量約8.48萬億,考慮到全A在短期依然處于相對(duì)較高位置上,因而可能市場處于新一輪蓄勢(shì)階段,短期的進(jìn)取性有限,震蕩將成為接下來一段時(shí)間的主旋律。

估值上看,全A當(dāng)前PE_TTM 21.8x/PB 1.79x,分位值角度近5年分別為89%/70%,而近十年角度約86%/54%分位,以周期股的角度去看當(dāng)前估值處于長期中等,短期偏高水平。而目前成長股的代表指數(shù),創(chuàng)業(yè)板指靜態(tài)估值39.8x,絕對(duì)值高企,但相對(duì)角度只能算中等,對(duì)應(yīng)近5年/近10年的55%/38%水位。

科技仍然是當(dāng)前市場主線之一,海外科技巨頭在模型能力、硬件優(yōu)化上依舊在你追我趕。國內(nèi)的周期方面,有色等板塊依舊保持比較強(qiáng)的價(jià)格結(jié)構(gòu)。我們認(rèn)為A股歷來有2-3年一輪小周期的特點(diǎn),因此雖然近期滯漲,但放眼明年市場大概率不會(huì)就此止步。根據(jù)近期市場特征,我們建議組合以成長為錨的同時(shí)短期適度重視組合的防御屬性。

債券型基金投資策略

本周債券市場回調(diào),30 年國債收益率顯著抬高,創(chuàng) 10 月中旬以來新高。市場此前對(duì)“寬貨幣+穩(wěn)增長”形成較強(qiáng)預(yù)期,關(guān)于央行降息態(tài)度的小作文和央行實(shí)際的公開市場操作均指向央行降息預(yù)期減弱,削弱了超長端持續(xù)降息的邏輯。整體收益率曲線趨于陡峭化,中短端的影響相對(duì)較小,信用利差表現(xiàn)分化,呈現(xiàn)短端結(jié)構(gòu)性走擴(kuò)的走勢(shì)。

消息層面,公募基金銷售新規(guī)開始實(shí)施的小作文對(duì)債券市場形成一定的打壓,進(jìn)一步加深了債券市場的恐慌情緒,銷售新規(guī)整體對(duì)債券基金的贖回費(fèi)調(diào)整可預(yù)期的導(dǎo)致公募債基的吸引力下降,基金的負(fù)債端被動(dòng)大規(guī)模拋售恐形成市場擾動(dòng)。

接近年末,短期內(nèi)機(jī)構(gòu)可能存在止盈需求,如果后續(xù)債券市場長端繼續(xù)調(diào)整,容易形成踩踏,長端調(diào)整壓力相對(duì)較大,同時(shí)短端利率則對(duì)降息沒有過高的計(jì)價(jià),整體回調(diào)風(fēng)險(xiǎn)相對(duì)較低,建議主要配置中短久期債券,等待市場調(diào)整后,再擇機(jī)增持長久期債券。

QDII基金投資策略

恒科從高位6700點(diǎn)跌到目前5660點(diǎn),高位回撤大概20%至年線左右,從一個(gè)小周期角度來看調(diào)整幅度已經(jīng)不小,且估值上目前靜態(tài)23.6x,處于近5年37%分位值,在主流成長股指數(shù)中來看算相對(duì)估值比較偏低的指數(shù)。之所以結(jié)構(gòu)上比較疲弱,主要還是由于宏觀以及部分行業(yè)價(jià)格戰(zhàn)內(nèi)卷導(dǎo)致指數(shù)層面的盈利修復(fù)偏弱,我們認(rèn)為可能當(dāng)前價(jià)格已計(jì)價(jià)了大部分擔(dān)憂。

然而,盡管在景氣和資金面上不占優(yōu),但恒科目前已經(jīng)在年線附近弱勢(shì)震蕩,如果大A的基本面向上和美國調(diào)降利率的大方向不變,則恒科當(dāng)前的估值和價(jià)格具有比較好的保護(hù)力度,長期對(duì)香港優(yōu)秀成長股的看多方向不變。

此外與成長弱勢(shì)截然相反的是香港高股息資產(chǎn)持續(xù)強(qiáng)勢(shì),價(jià)格基本站在20日線上,雖然AH溢價(jià)已經(jīng)大幅收斂,但港股通高息投資等香港紅利指數(shù)依然有5個(gè)多點(diǎn)的股息率,以目前國內(nèi)的長債利率看依然有配置價(jià)值。