一、市場回顧

1、基礎市場

上周,滬深兩市雙雙收漲。截止收盤,上證綜指收于3888.60點,漲53.71點,漲幅為1.40%;深成指收于12984.08點,漲446.01點,漲幅為3.56%;滬深300收于4526.66點,漲73.05點,漲幅為1.64%;創(chuàng)業(yè)板收于3052.59點,漲132.51點,漲幅為4.54%。兩市成交86188.57億元??傮w而言,小盤股強于大盤股。中證100上漲1.78%,中證500上漲3.14%。

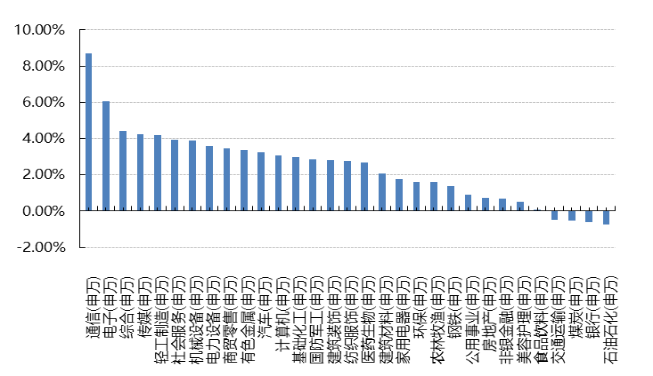

31個申萬一級行業(yè)中有27個行業(yè)上漲。其中,通信(申萬)、電子(申萬)、綜合(申萬)表現居前,漲跌幅分別為8.70%、6.05%、4.43%,煤炭(申萬)、銀行(申萬)、石油石化(申萬)表現居后,漲跌幅分別為-0.51%、-0.59%、-0.73%。

上周,中債銀行間債券總凈價指數下跌0.05個百分點。

上周,歐美主要市場普遍上漲,其中,道指上漲3.18%,標普500上漲3.73%;道瓊斯歐洲50 上漲1.91%。亞太主要市場普遍上漲,其中,恒生指數上漲2.53%,日經225指數上漲3.35%。

數據來源:好買基金研究中心 時間:2025/11/24-2025/11/28

圖表:上周申萬一級行業(yè)漲跌幅

數據來源:好買基金研究中心 時間:2025/11/24-2025/11/28

2、基金市場

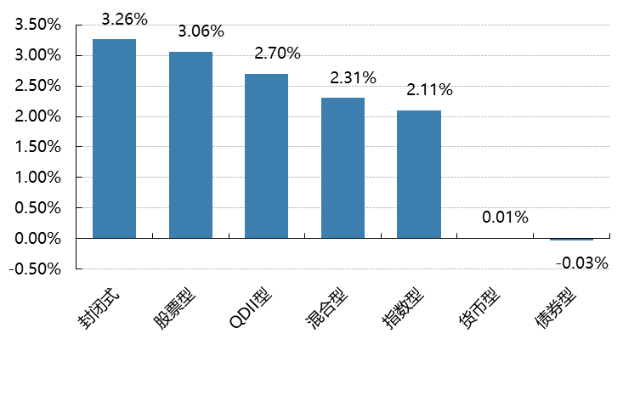

上周,國內基金漲跌不一,其中漲幅最大的是封閉式基金,漲幅為3.26%,漲幅最小的是債券型,漲幅為-0.03%。

上周,權益類基金表現較好的是同泰行業(yè)優(yōu)選A和紅土創(chuàng)新新科技等;混合型基金表現較好的是前海開源滬港深樂享生活和鵬華穩(wěn)健回報等;封閉式基金表現較好的是鵬華創(chuàng)新未來18個月和紅土創(chuàng)新科技創(chuàng)新3年封閉運作等;QDII式基金表現較好的是匯添富香港優(yōu)勢精選和易方達全球醫(yī)藥行業(yè)人民幣等;指數型表現較好的是西藏東財中證通信技術A和國泰中證全指通信設備ETF等;債券型表現較好的是南方昌元可轉債A和南方廣利回報AB等;貨幣型表現較好的是嘉實3個月理財A和嘉實3個月理財E等。

圖表:上周各類基金平均凈值漲跌幅

數據來源:好買基金研究中心 時間:2025/11/24-2025/11/28

二、近期焦點

美聯儲三把手“放鴿”,12月降息預期明顯升溫

美國紐約聯儲銀行主席威廉姆斯于美東時間11月21日在圣地亞哥發(fā)表的演講稿中表示,隨著勞動力市場的下行風險已經增強,而通脹面臨的上行風險有所緩解,美聯儲在近期仍有進一步降息的空間。

威廉姆斯是聯邦公開市場委員會(FOMC)的永久票委,倡導刺激政策,同時關注通脹高企與人工智能推動的市場過度投資風險。他在最新演講中指出,美國的貨幣政策目前處于溫和緊縮狀態(tài)。

受此“鴿派”(主張用更寬松的貨幣政策來刺激經濟)言論刺激,交易員對美聯儲12月降息的押注明顯升溫。

芝加哥商品交易所的美聯儲觀察工具顯示,截至發(fā)稿,美聯儲12月“降息25個基點”的概率升至近70%,而前一天這一概率不足四成。

像威廉姆斯這樣級別的官員釋放“鴿派”信號,幫助美股從AI概念股的低迷中稍微緩口氣。隔夜美股市場劇烈震蕩,納指一度大漲超2%。在此之前,美股遭遇猛烈拋售。

由特朗普任命的美聯儲理事米蘭則表示,若其投票成為關鍵一票,將支持降息25個基點。他還指出,美國勞動力市場數據未達預期強度。

我國將加大力度增強消費品供需適配性

相關負責人介紹,此次出臺的《方案》,共部署五方面19項重點任務,通過加速新技術新模式創(chuàng)新應用拓展增量、擴大特色和新型產品供給深挖存量、精準匹配不同人群需求細分市場等措施,從供需兩側協同發(fā)力,提升供給體系對需求結構的適配性。

目前,我國消費品品種總量已達到2.3億種,已進入優(yōu)質優(yōu)價新發(fā)展階段。下一步,將圍繞居民養(yǎng)老育幼、文旅和智能消費等品質化、個性化需求,進一步提高供給能力、促進消費,力爭到2027年,形成3個萬億級消費領域和10個千億級消費熱點。

其中萬億級消費領域包括老年用品、智能網聯汽車、消費電子等,千億級消費熱點包括嬰童用品、智能穿戴產品、化妝品、健身器材、戶外用品、寵物食品用品、民用無人機、潮玩、珠寶首飾與國潮服飾等。

1~10月份規(guī)模以上工業(yè)企業(yè)利潤穩(wěn)定增長

國家統(tǒng)計局11月27日公布的數據顯示,1—10月累計,規(guī)模以上工業(yè)企業(yè)利潤同比增長1.9%,增速從1—9月的年內高點回落1.3個百分點,連續(xù)三個月同比增長;其中10月當月利潤總額由增轉降,同比下降5.5%,此前8月、9月均為20%以上增幅。根據統(tǒng)計局官方表示,10月工業(yè)企業(yè)利潤同比下降5.5%,主要受上年同期基數有所抬高、財務費用增長較快等因素影響。

隨著上年同期低基數效應的退卻,10月的工業(yè)企業(yè)利潤單月同比由升轉降,下降5.5%。不過,受益于PPI的降幅收窄、工業(yè)生產的增長延續(xù),1~10月累計工業(yè)企業(yè)利潤增長1.9%,連續(xù)三月保持增長。

從“量價率”的角度拆分數據來看,10月企業(yè)利潤累計延續(xù)增長(3.2%→1.9%),受利潤率基數的影響增速略有回落。1-10月營業(yè)收入利潤率累計5.25%,累計同比(-0.2%→-0.8%)有所下降;同時,工業(yè)增加值(6.2%→6.1%)和PPI(-2.8%→-2.7%)累計同比則基本保持穩(wěn)定。

整體趨勢來看,今年8月起,工業(yè)企業(yè)利潤累計增速保持增長,部分受價格水平改善的拉動,7月至10月PPI當月降幅逐步收窄,10月當月同比下降2.1%,創(chuàng)2024年9月以來最小降幅。此外,工業(yè)企業(yè)營業(yè)收入保持增長,為盈利修復創(chuàng)造有利條件,1—10月累計營業(yè)收入同比增長1.8%,同期工業(yè)企業(yè)營業(yè)收入利潤率錄得5.25%。成本費用方面,1—10月累計,工業(yè)企業(yè)每百元營業(yè)收入中的成本和費用分別為85.56元和8.37元,相比上年同期,分別為增加0.17元和減少0.1元。

三、好買觀點

股票型基金投資策略

市場修復顯著,科技領漲:上周中美兩國元首通話,很大程度上平穩(wěn)了短期動蕩的外部預期,同時降息分歧有所收斂,9月非農數據超預期之下市場對于12月降息預期大幅降低,但近期聯儲釋放出更多對勞動力市場的擔憂,降息預期有所抬升,考慮聯儲獨立性的逐步走弱,市場開始重新開始交易降息,谷歌最新模型一定程度上平抑了AI泡沫論的擔心,對市場風險偏好的修復也形成了一定支撐,科技板塊修復顯著,部分個股創(chuàng)出歷史新高,上證指數,滬深300、創(chuàng)業(yè)板分別上漲1.40%、1.64%、4.54%,行業(yè)方面,通信、電子、綜合領漲,煤炭、銀行及石油石化領跌。

短期經濟較為弱勢,逆周期調節(jié)效果或在明年初顯現:10月規(guī)模以上企業(yè)營收和利潤同比轉負,是10月經濟數據的短期回踩(“六大口徑數據工業(yè)、服務業(yè)、投資、社零、出口、地產銷售增速均不同程度低于前值,考慮到最新11月BCI利潤呈現環(huán)比下行趨勢,疊加基數效應,后續(xù)數據仍存壓力。投資、招工這兩個代表企業(yè)預期的指數11月出現明顯的超季節(jié)性上升,一個可能的解釋是,政策性金融工具落地的影響,10月31日, 國家發(fā)改委在新聞發(fā)布會上表示“5000億元新型政策性金融工具資金已全部投放完畢,共支持2300多個項目,項目總投資約7萬億元”,重點投向數字經濟、人工智能、消費基礎設施,以及交通、能源、地下管網建設改造等城市更新領域。不少項目將于明年啟動,考慮到數據本身的滯后性,真實效果可能在明年初顯現,但仍需觀察驗證。

市場波動或將加大,風格會更加平衡:近期市場出現了劇烈波動,根本原因還是全球市場均完成了一輪顯著的估值擴張,部分市場處于歷史高位,均值突破兩倍標準差,市場自身本就較為脆弱,波動加大在所難免。上周,一方面,成長板塊出現了快速修復,另一方面,不少紅利龍頭表現強勢,市場開啟自發(fā)平衡,成長和價值出現了階段性難以比價的情景,兩個風格各自均有約束的情形下,開始各自尋找角度。

債券型基金投資策略

上周全球權益市場整體縮量低位震蕩小幅修復,但在此前權益市場走弱時國內債市就并未出現明顯收益率下行??梢钥闯霎斍皞性诠墒斜憩F偏弱時并不能有效反應,說明當前債市情緒整體還是偏弱,同時本周市場對于公募基金贖回費率新規(guī)具體落地版本仍舊存在擔憂、疊加萬科債券展期帶來的市場情緒影響,債市收益率整體較上周有所上行,信用利差整體漲跌互現。

基本面方面,10月工業(yè)企業(yè)利潤增速有所下降,一方面是高基數影響,另一方面地產消費行業(yè)持續(xù)走弱也會產生拖累。11月PMI依舊處在收縮區(qū)間,但產需關系有所改善,新訂單指數與生產指數均有所回升。資金面角度,央行預計延續(xù)流動性“合理寬松”的局面。本周六大行集體停售了5年期的大額存單,3年期的產品利率也普遍降。存款端利率降低的背景下12月降息預期升高,但降息幅度預計較為有限。機構情緒角度,本周公募債基再次遭到贖回壓力,整體來看在公募基金贖回費新規(guī)落地之前,機構整體情緒以及依舊保持謹慎。雖然當前基本面走弱和資金面寬松的利好能夠限制債市收益率上行空間,但是當前機構情緒依舊謹慎偏弱,債市短期預計依舊維持偏弱震蕩態(tài)勢。

QDII基金投資策略

港股:驅動本輪港股走強的因素并未出現反轉,我國經濟基本面韌性強,并且當前處于盈利下行周期尾聲階段,疊加一系列政策利好出臺,市場風險偏好顯著改善。此外南下資金仍在持續(xù)加速流入港股市場,流動性環(huán)境整體較為友好。今年南下資金主要流向港股市場中人工智能、新消費等核心資產,本身代表新興產業(yè)發(fā)展趨勢,并且具有一定稀缺性,后續(xù)有望吸引資金進一步加碼推動港股行情向好前進。整體來看,相對A股更看好港股。

美股:美股二季度業(yè)績顯示企業(yè)維持韌性,在主要股指突破歷史新高后,美股仍有上漲動能。然而,關稅對美國通脹和企業(yè)基本面的影響仍未完全顯現,本周特朗普簽署行政令,自10月1日起對多類進口產品加征高額關稅,包括櫥柜、浴室洗手臺及相關建材征收50%關稅,對家具征收30%關稅,對專利及品牌藥品加征100%關稅,而對歐盟和日本等已經達成協定的國家,遵守15%的關稅上限,可以明顯看到貿易保護主義,也看到美國政策的搖擺,加劇了全球貿易的不確定性;若四季度美國通脹情況惡化,企業(yè)盈利下修,則美股可能面臨震蕩行情。在特朗普政府發(fā)布《AI行動計劃》后,科技行業(yè)有望在放寬監(jiān)管措施等背景下加速發(fā)展。